原标题:一体压铸行业研究报告:压铸颠覆汽车百年制程,行业将迎黄金时代

一、“一体压铸”带动车身制造工艺百年未有之变革

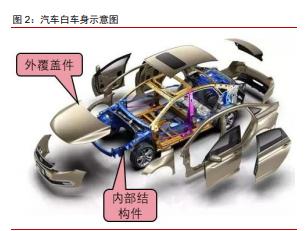

汽车制造工艺主要分为冲压、焊装、涂装、总装四大工艺环节。传统汽车车身为钣金焊接结构:1.冲压:将整卷钢板或铝板用多台大型压力机连续冲压成小块钣金零件。2.焊装:将冲压完成的小块钣金件拼焊为车身结构件,包括四门及前后盖(引擎盖+后备箱盖),焊接完成的车身结构件即为白车身。3.喷涂:将焊接完成的白车身喷涂油漆,实现防锈和美观作用。4.总装:将悬架及动力系统、电控系统、内饰件装配至车体上,最终完成整车制造。

当前供应链模式下,整车厂完成外覆盖件冲压、整车焊装及喷涂,其余环节由零部件厂生产。外覆盖件涉及到整车造型而由整车厂生产。除外覆盖件外,整车厂通常将其他所有白车身、座椅、悬架结构件的冲压环节和组件焊接环节交由零部件供应商生产。整车厂将零部件厂生产的白车身组件,再与厂内自产的外覆盖件一起焊装为白车身,而后喷涂、总装,完成整车制造流程。 零部件厂生产白车身组件生产采用冲压+机器人焊接工艺。白车身组件外形结构复杂,无法用单一板材直接冲压成型,目前普遍采取冲压成多个小零件再焊接的模式生产。先由压力机将板材冲压成多个小钣金零件,再通过机器人焊接工作站,采用电阻焊(点焊)的工艺焊接成整块组件。上述产品通常由零部件公司生产,并出货至整车厂。 整车厂制造白车身整车普遍采用机器人焊接工艺。整车厂将零部件厂生产完成的白车身组件与整车厂内自产的外覆盖件一起焊接而成整车白车身产品。白车身整车焊装通常采用上百台大型工业机器人采用以电阻焊为主的焊接工艺生产。目前业内一条产能在50JPH(每小时生产50辆车)的白车身焊接线,通常需要300~400台工业机器人。 传统冲压焊接工艺模式加工铝合金难度较大,全铝车身普及受限。白车身采用铝合金替代钢材通常可使自重降低1/3左右,从而减少油耗或电池用量。上世纪90年代,奥迪 最先在A8系列轿车采用全铝车身,使其白车身重量由原先300kg以上降至215kg。过去十年新能源车崛起,通过车身减重来降低电池装用量成为新能源车降本重要手段,特斯拉Model S、蔚来ES8等车型均采用全铝车身。但铝合金表面高熔点氧化层影响焊接强度、韧性较低影响冲压效果。以奥迪A8为例,其全铝车身制造通常需要包括点焊、激光焊、涡流焊、铆接、自切削螺钉联接、卷边等14种连接工艺,制造工艺复杂度远高于以电阻焊为主的钢制白车身。因此近年来包括特斯拉在内的各大车企主要采用钢铝混合焊接车身。减重性能更好的全铝车身在现有冲压+机器人焊接的工艺模式下预计难以普及。

压铸是铝合金材料最高效的铸造成型方法 压铸是将熔化状态金属在模具内加压冷却成型的精密铸造方法。金属制品主要采用机床铣削、钣金成型焊接、铸造三种工艺生产。其中铸造主要生产内部结构复杂,难以用钣金成型或机床铣削不具有经济性的零件。铸造主要分为砂型铸造和特种铸造两类,压铸属于特种铸造范畴。压铸全称压力铸造,是一种将金属熔液压入钢制模具内施以高压并冷却成型的一种精密铸造法。压铸适合铸造结构复杂、薄壁、精度要求较高、熔点比钢低的金属零件(铝、锌、铜等)。作为一种几乎无切削的近净成形金属热加工成型技术,其产品具有精密、质轻、美观等诸多优点,广泛应用于汽车、家电、航空、机械等诸多行业。 压铸具备高效、高精度的优势,但受模具熔点所限,主要生产铝合金、镁合金等。与采用石英砂做铸造模具的重力铸造相比,压铸具有以下优势:1.模具可以反复利用;2.通过模具内的冷却系统可以实现快速成型并实现连续生产;3.冷却中对熔融金属施加压力保证零件具备更好的应力强度;4.金属模具内部尺寸精确,可做到精密铸造。压铸虽然高效,但因模具材料均为钢制,因此只能制造熔点比钢低的金属。目前压铸行业所使用的基材主要是铝合金、锌合金、铜合金、镁合金等合金材料,其中铝合金的占比最高。钢材因熔点较高,因此只能采用每次需要破拆石英砂模具的重力铸造,效率较低。 压铸机和压铸模具是压铸生产的核心设备,结合周边配套设备即为压铸岛单元。压铸机就是用于压铸零件生产的机器。压铸机相对标准化,通过安装不同的压铸模具可实现多种形状压铸零件的生产。当压铸生产时,现将熔融的液态铝合金倒入压铸机的压射机构内,压射机构将铝液推入模具内并加压成型,通过模具内的冷却系统将铝合金零件快速冷却至固态,最后模具打开由机器人取出零件、清理喷涂脱模剂再进行下一个循环生产。压铸生产温度高、烟气多、噪声大,业内通常采用自动化生产。压铸机周边需要配套熔炼炉、机边炉、取件和清理喷雾机器人、切边设备、机加工机床、检测设备、冷却系统、排气系统等,上述周边设备与压铸机、压铸模具组合在一起的压铸生产单元即为压铸岛。 减重需求促使车身采用铝合金替代钢材,压铸铝件逐渐应用于车身结构件。受制于压铸机规格,传统压铸生产零部件尺寸通常在600mm以内,以汽车零部件、电机外壳、手 机机壳、消费品金属件为主。过去十年间,压铸机最大规格在锁模力5000吨以内,需求主要用于生产商用车变速箱外壳和乘用车发动机缸体。新能源车普及和燃油车减排趋势使 车身结构件铝代钢减重需求日益增加。大众、宝马等德系厂商已逐步在白车身复杂结构处采用压铸铝合金件替代传统钣金焊接件,压铸车身结构件尺寸逐渐增大。但受限于固有钣金焊接车身的造车思维定式以及现有压铸机规格限制,传统车企并未提出直接采用铝合金一体压铸方式生产车身,焊接车身仍是当前主流造车模式。

特斯拉首推一体压铸车身取代传统焊接工艺,颠覆现有车身制造流程 2019年特斯拉提出“一体铸造”技术,开启压铸机规格大型化趋势。2019年特斯拉发布新专利“汽车车架的多向车身一体成型铸造机和相关铸造方法”,提出了一种车架一体铸造技术和相关的铸造机器设计。若实现B级车整车一体成型,压铸机锁模力需要在1万吨以上,而现有压铸机最大吨位在5000吨级。所以特斯拉采取较稳健的逐步大型化策略,先开发6000吨级压铸机生产较小的后部车体结构件,待技术成熟后再逐渐将压铸机和铸件大型化。过去十年间压铸机最大锁模力停滞在5000吨,但特斯拉一体压铸车体工艺推动压铸机大型化成为行业趋势,压铸机行业进入技术升级期。 2020年,特斯拉采用6000吨级压铸单元Giga Press生产Model Y后部车体。特斯拉在北美弗里蒙特工厂和上海工厂部署多套Giga Press压铸岛单元,采用一体成型压铸的 方式生产Model Y的整个后部车体,将原先焊接工艺所需的70多个零件减少为2个,制造成本降低 40%。未来在柏林工厂也将部署多套 Giga Press 压铸岛单元用于生产车体。本次给特斯拉北美工厂提供Giga Press压铸岛单元的供应商为意大利IDRA集团,该集团为力劲科技全资子公司。目前特斯拉北美、柏林工厂Giga Press压铸岛单元为意大利IDRA供货,上海工厂压铸机由力劲深圳工厂供货。 未来特斯拉将持续加大一体压铸范围,不断取代传统冲压-焊装工艺。继Model Y后部车体成功采用一体压铸工艺制造后,特斯拉持续加大一体压铸车体应用范围。2020年 电池日公布了下一代车身底盘设计方案,整车底板由2~3个大型压铸件组装而成,彻底取代传统冲压-焊装工艺。新一代全压铸车体底盘减少了370个部件、重量降低10%、增加14%续航里程。通过一体压铸技术的导入,大幅降低零部件数量,简化造车流程,传统冲压-焊接部件占比进一步降低。

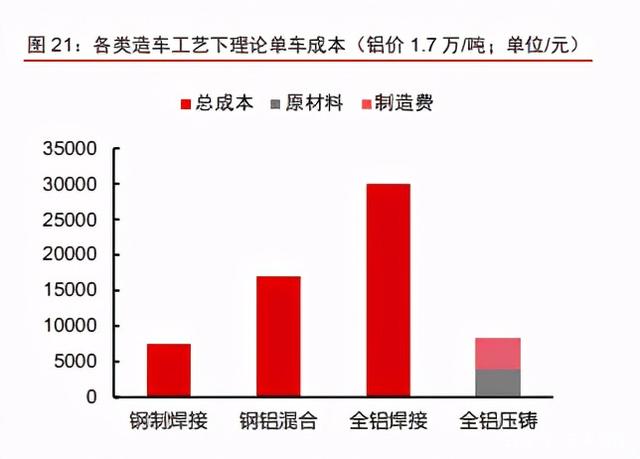

一体压铸工艺是汽车制程中的颠覆性技术,压铸机有望成为汽车制造领域的核心装备。从上世纪初焊接技术逐步成熟以来,汽车车体制造工艺均以钣金冲压+焊接为主。上世纪 70 年代以前,汽车车体焊接主要由人工作业完成。20 世纪 70 年代数控技术逐步成熟,工 业机器人诞生,最早应用于汽车焊接工艺。过去 50 年间,汽车车身制造工艺始终以钣金 冲压+机器人焊接为主。本次特斯拉一体压铸技术有望使汽车车体制造工艺重大变革,压 铸机有望取代焊接机器人成为造车核心装备。 二、一体压铸车身工艺具备极高经济性 特斯拉 Model Y 一体压铸后车身成本下降 40% Model Y 一体压铸后车身成本下降 40%,零部件减少 79 个。2020 年特斯拉电池日 上,公司介绍称 Model Y 后车身结构件采用新型一体压铸工艺后,成本较冲压-焊接工艺 降低 40%,并且零件减少 79 个。一体压铸降低车体制造成本大幅降低,优化生产流程。 理论上可使全铝车身成本下降 73% 1、 钢制焊接车身:合资品牌国产化的以钢制为主的主流 B 级车 焊接白车身成本大概在 7000~7500 元/台左右。 2、 钢铝混合焊接车身:2019 年广汽蔚来发布的合创 007 采用钢铝混合车身打造,发布 会介绍其车身成本为 16529 元。铝合金价格已从 2019 年底的 1.5 万上涨至近期 1.7 万元,可以大致推算采用焊接工艺的全铝车身造价在 1.5 万~2 万元/台左右。 3、全铝焊接车身:某外资品牌国产化全铝车身的 D 级车焊接白 车身成本大概在 4 万元以上。国产的某款用铝量高于 90%的 SUV 全铝车身制造成本 在 3 万左右,加上四门两盖价格约 4 万。考虑到该款 SUV 白车身重量达 350kg 偏重, 优化设计后,主流 B 级车全铝车身焊接白车身成本估算在 3 万元/台。 4、压铸全铝车身:普通 B 级车钢制白车身重量通常在 300~400kg,铝替代钢可使白车身 重量降低 30%~40%。以 D 级车的奥迪 A8 为例,其全铝架构的 D4 型号白车身重量在 231kg。同时特斯拉下一代全铝压铸底盘较焊接底盘减重 10%,可以大致推算出如果 全部采用压铸工艺的 B 级车的白车身含车门大致重量在 200~250kg。制造成本方面, 根据以压铸铝合金汽车零件为主业的文灿股份招股书所示,2017 年铝合金压铸件成本 大约在每公斤 35 元。当前铝价与 2017 年类似,可大致算出全铝压铸车身理论成本在 8200 元/台左右,如果以满负荷产能利用率的生产,制造成本还有进一步下降空间。

对汽车制造产业链的优化改良作用亦显著 车身制造工艺流程简化,供应链环节整合。一体压铸工艺将取代传统车身结构件的组 件冲压和焊接环节,特斯拉称其新一代全压铸底盘可减少 370 个零件,车门和前后两盖结 构件也同样可用压铸工艺,零件数量锐减,车体制造流程大幅简化。同时,整车厂内原先 复杂的机器人白车身焊接线也被大幅简化,仅需要将若干车身压铸组件和外覆盖件组装焊 接即可。车体制造管理流程和所需人力也相应降低。 车身重量减轻,减少电池装机量,电池降本是钢换铝使车身材料成本增加的 6.6 倍。特斯拉新一代一体压铸底盘有望降低 10%车重,对应续航里程增加 14%。以普通电动车 电池容量 80kwh 为例,若采用一体压铸车身减重并保持续航里程不变,则电池容量可减少 约 10kwh。以目前磷酸铁锂电池 pack 成本 800 元/kwh 计算,则可降低成本 8000 元,电 池节省的金额超过压铸全铝与钢铝混合车身材料差价的 6.6 倍左右。 一体压铸工艺可大幅减少涂胶工艺环节。涂胶是传统焊接白车身重要工艺部分,通常 由机器人完成涂胶工艺。因点焊使钢板间存在缝隙,传统白车身涂胶主要起到密封防水、 增加车体强度、降低钣金件间的摩擦和震动的作用。改为一体压铸车体后,零件面积大幅 增加,不在需要繁琐的涂胶环节弥补焊接钣金件间的缝隙,生产流程再次简化。

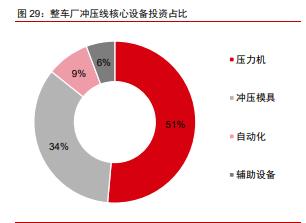

压铸废品、流道等可再次熔炼,材料利用率超 90%,远高于冲压。传统冲压-焊接工 艺,通常板材利用率仅为 60%~70%,冲压剩余边料只得按废旧金属出售。而改为一体压 铸后,因压铸时可反复熔炼,因此废品、压铸流道、边料等废料可返回熔炼炉再次利用。 压铸工艺对材料利用率在 90%以上,远高于冲压工艺,再次降低生产商成本。 车身生产车间占地面积减少 30%以上。相较于 300 多台机器人组成的白车身焊接线, 一体压铸工艺采用的压铸岛占地面积更小。特斯拉采用压铸工艺的新工厂占地面积节省 35%。同时因生产流程简化,原先由零部件厂供应的组件冲压、组件焊接环节取消,相关 场地同时不再需要,更进一步降低全产业链的用地面积。 三、一体压铸车身趋势下,压铸机和压铸模具成为核心造 车装备 传统冲压-焊接白车身制造设备主要为压力机、冲压模具和工业机器人 传统冲压-焊接白车身制造设备主要为压力机、冲压模具和工业机器人。在冲压环节分 为整车厂采购的外覆盖件压力机和零部件厂采购的车身结构件组件压力机。二者通过更换 不同的冲压模具可实现多种外观尺寸冲压件生产。因外覆盖件尺寸通常大于 800mm 以上, 对应需要多台大型压力机组连续冲压成型,其上下料环节基本采用机器人自动化来实现。 而拼焊前的车身结构件小件尺寸通常不超过 300mm,一般采用小型压力机和中小型机器 人自动化生产系统。 产能 40JPH 外覆盖件冲压线单线投资 3~4 亿,结构件小件冲压线投资约 2.5 亿。目 前业内单条外覆盖件连续冲压线效率在 12spm 左右(冲压 12 次/分钟)。一台整车外覆盖 件数量通常在 12~17 件,加上模具更换时间,单条外覆盖件冲压线折算整车产能在 40JPH 左右(每小时生产 40 辆车)。一条产能 40JPH 外覆盖件连续冲压线 总投资额在 3~4 亿元,其中压力机约 1.8 亿、模具 1.2 亿、机器人自动化系统 0.3 亿,辅 助设备 0.2 亿。零部件厂生产的车身结构件小件,相同产能冲压 设备总体投资约为整车厂外覆盖件冲压设备投资的 70%。

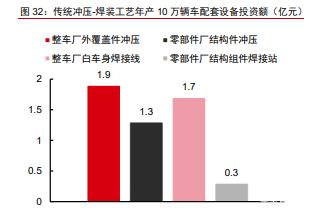

产能 10 万辆/年的冲压线设备投资 2.5 亿,估算全球冲压线设备总投资额 2900 亿元。 单线产能 40JPH 的外覆盖件+车身结构件小件冲压设备投资总计约 6 亿元。若按每天生产 20 小时,一年工作 300 天计算,则对应产能 10 万辆/年的冲压线对应设备总投资额约 2.5 亿元。按照产能/产量余量 30%计算,则中国年产 2500 万辆汽车对应冲压设备总投资额在 806 亿元,全球年产 9000 万辆汽车对应冲压设备总投资额在 2900 亿元。 产能 50JPH 白车身焊接线投资在 4 亿左右,配套组件焊接设备投资约 0.8 亿。零部 件厂的车身结构件组件焊接通常采用 2~3 台机器人组成的点焊工作站完成生产。而整车厂 的白车身焊接线为 300 台以上的大型工业机器人多工位连续焊接,工艺流程最为复杂,单 线产能约 50JPH。除机器人外,车体滚床线、电阻焊焊钳、车体夹爪夹具、涂胶设备也是 白车身焊接线的重要组成设备。整车厂一条产能 50JPH 的白车身自 动焊接线大约需要 350~400 台工业机器人,总投资额在 4 亿元左右。零部件厂主要将冲 压成型的车身结构件小件焊接成组件,以 2~3 台机器人焊接工作站为主。相同配套产能焊 接设备总体投资约为整车厂白车身焊接线投资的 20%。 产能 10 万辆/年的冲压线设备投资 2.1 亿,估算全球冲压线设备总投资额 1872 亿元。单线产能 50JPH 的白车身焊接线+车身结构组件焊接设备投资总计约 4.8 亿元。若按每天 生产 20 小时,一年工作 300 天计算,则对应产能 10 万辆/年的冲压线对应设备总投资额 约 1.6 亿元。按照产能/产量余量 30%计算,则中国年产 2500 万辆汽车对应冲压设备总投 资额在 520 亿元,全球年产 9000 万辆汽车对应冲压设备总投资额在 1872 亿元。 传统冲压+焊接工艺,年产 10 万辆车的产能设备总投资约 5.2 亿元。根据上述分析测 算结果,采用传统冲压-焊接工艺年产 10 万辆车,整车厂的冲压和焊接投资额分别为 1.9 亿和 1.7 亿,零部件厂的冲压和焊接投资额分别为 1.3 亿和 0.3 亿,整车厂和零部件厂总 投资约 5.2 亿元,整车厂的单位产能设备投资是零部件厂焊接投资的 2.3 倍。中国 2500 万辆年产能的相关冲压+焊接设备总投资额约 1300 亿元,全球 9000 万辆车年产能的相关 冲压+焊接设备总投资额约 4680 亿元。

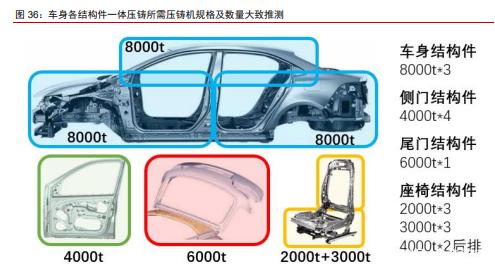

一体压铸车身趋势下,压铸机和压铸模具成为核心造车装备 一体压铸工艺将主要取代白车身、四门、后盖结构件的冲压和焊接环节。根据特斯拉 现有一体压铸工艺和访谈相关产业专家,未来整车采用一体成型压铸工艺趋势下,除外覆 盖件需要冲压外,其余车身、四门、后盖结构件的冲压和焊接环节均可被压铸工艺替代。 整车白车身焊接线大幅简化,仅保留最后一体压铸件和外覆盖件焊接环节。座椅内部结构 件是否采用压铸工艺铝代替钢材目前还在探讨中。悬架件中的副车架、前横梁、摆臂等件 若采用铝替代钢,通常会采用适应厚壁零件的低压铸造工艺。 我们测算若实现全底盘和全车身压铸,单套压铸岛投资区间在 1.5~2.5 亿。压铸机锁 模力吨位大小取决于所压铸材料投影面积大小。当前特斯拉已实现的 Model Y 车后部区 域采用 6000 吨级压铸机实现生产。根据行业调研信息做合理推断分析,若实现全底盘压 铸,我们分析有 A\B 两种压铸机选型方案。A 方案可以采用 2 台 6000 吨压铸机分别生产 车体前后部,车体中部由 1 台 8000 吨级压铸机生产,按现在市场价估算含周边设备的压 铸岛投资约 1.5~2 亿。B 方案可以采用 2 台 8000 吨压铸机实现生产,投资也在 1.5~2 亿。 若要实现全车压铸,则需要另增加一台 8000吨级压铸机实现 A\B\C柱和顶盖的一体压铸, 总投资约 2~2.5 亿,或采用更激进的将整车底板用一台压铸机完成,则需要 1.5 万吨级压 铸机,目前尚无该规格设备,价格估算需要 2~3 亿。 压铸机产能约 12 万件/年,全车结构件一体压铸需要从 2000~8000 吨多种规格。根 据压铸机行业专家调研信息,5000 吨以上超大型压机单次工作循环在 180s 左右。若按每 天生产 20 小时、一年工作 300 天计算,则单台压铸机产能在 12 万件/年。根据现有技术 推算,全车体结构件压铸需要 3 台 8000 吨级压铸机,单车 4 个侧车门结构件压铸需要 4000 吨级压铸机,尺寸较大的尾门需要采用 6000 吨压铸机。座椅结构件如果也采用一体压铸 工艺,两个前座、后排单座的靠背和底座分别需要 3000\2000 吨压铸机,后排双连座椅靠 背和底座则需要 2 台 4000 吨压铸机生产。

全车结构件年产能 10 万辆所需压铸设备投资 5.5 亿,全球年产 5000 万辆汽车对应压 铸设备总投资额达 2775 亿元。根据上文压铸机规格、数量,结合与压铸机行业专家调研 设备市场价格,我们认为按照产能/产量余量 30%计算,对应年产能 10 万辆车的压铸机+ 辅机组成的压铸岛,车身+车门总投资约 4.3 亿,含座椅压铸则设备总投资为 5.5 亿。按照 2030 年新能源车销售占比 40%估算,中国年产 1000 万辆汽车对应压铸设备总投资额在 426 亿,含座椅则达到 555 亿元。全球年产 5000 万辆汽车对应压铸设备总投资额在 2134 亿,含座椅则市场空间达到 2775 亿元。 全车结构件年产能 10 万辆所需压铸模具投资 1.2 亿,全球年产 5000 万辆汽车对应压 铸设备总投资额达 578 亿元。大型车身结构件压铸模具 价格约为对应规格压铸岛价格的 1/5~1/4。我们认为按照产能/产量余量 30%计算,对应年 产能 10 万辆车的压铸模具总投资约 0.9 亿,含座椅压铸则设备总投资为 1.2 亿。按照 2030 年新能源车销售占比 40%估算,中国年产 1000 万辆汽车对应压铸设备总投资额在 89 亿, 含座椅则压铸模具市场达到 116 亿元。全球年产 5000 万辆汽车对应压铸设备总投资额在 445 亿,含座椅则压铸设备市场空间达到 578 亿元。上述市场空间计算未考虑单线备用模 具、多车型需要多套模具以及模具损耗的影响,实际压铸模具市场规模要明显大于计算值。 一体压铸工艺单位设备投资额高于传统冲压-焊接工艺 36%,但总体看仍然大幅节约 造车成本。根据上述市场空间计算结果,同样年产 10 万辆车,采用传统冲压-焊接工艺时, 冲压+焊接环节的设备总投资约 5.2 亿。若整车全部采用一体压铸工艺,相对应环节设备 总投资在 7.1 亿,高于传统冲压-焊接投资额 36%。一体压铸设备投资额虽然高于传统焊 接工艺,但若把多出的 1.9 亿金额均摊在年产的 10 万辆车上,单车成本在 1900 元,远低 于冲压+焊接钢铝混合车身和一体压铸车身的差价(8700 元/车),也远低于压铸后车身减 重 10%带来的电池减少的成本(8000 元/车)。

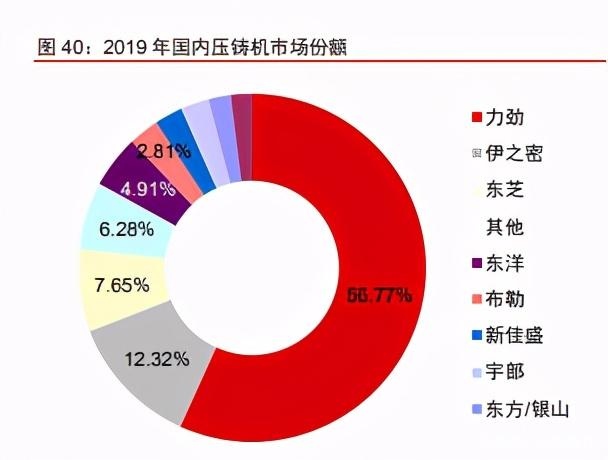

四、一体压铸未来十年将驱动压铸装备需求爆发式增长 2019 年我国压铸机市场规模不足 30 亿,力劲占有行业 57%份额 压铸机分为冷室机、热室机两大类,尺寸超过 10cm 以上零件需要采用冷室机。热室 压铸机存在巨大的保温铝液坩埚,其压室在保温坩埚内的熔化金属液体中,压射机构设计 在坩埚的上方,压铸时压射机构将压室内浸满的液态金属压射入模具中并成型。热室机通 常生产尺寸较小的零件,如箱包金属件、拉链头、玩具等,材料以锌合金、铜合金为多。 冷室压铸机采用卧式结构,压室与保存熔化金属液的坩埚炉是分开的。压铸工作时,由机 械臂从坩埚炉中取出液体金属浇入压室内,随后压射机构将压室内液态金属压入模具内保 压成型。尺寸超过 10cm 以上的产品,如 3C 产品结构件、5G 基站外壳、电机外壳、汽车 零部件、结构件等均采用冷室压铸机生产,材料通常为铝合金、镁合金。 2018 年我国压铸机市场规模接近 30 亿,受益于铝替代钢而总体呈持续增长趋势,需 求景气度与汽车行业相关度较高。我国制造业规模全球第一、也是世界上最大的压铸机市 场。全国压铸机市场规模目前没有明确的统计数据,中铸科技统计估算全国压铸机保有量 在 12 万台左右。我们根据中铸科技公布的 2019 年国内压铸机市场份额以及行业龙头力劲 科技压铸机业务历年收入和内销占比大致推算行业空间,测算我国压铸机市场总体呈增长 趋势,市场规模从 2012 年的 17 亿增长至 2018 年的 29 亿,CAGR9%,说明压铸机需求 受汽车行业规模扩大以及铝代钢带来压铸件占比提升而不断扩大。2019 年压铸行业规模 下滑 24%,与汽车行业销量下滑导致相关设备投资下滑有关。

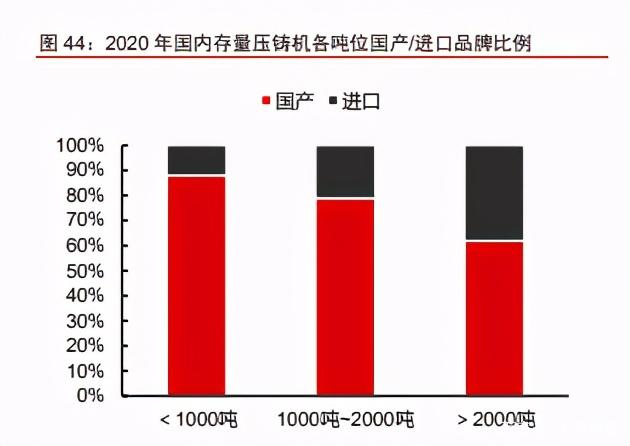

国产压铸机品牌具备明显性价比优势,大型压铸机具有更好的盈利能力。国外品牌进口压铸机价格是国产品牌的 2~3 倍,国产化机型价格也至少是 国产品牌的 1.5 倍,国产品牌存在明显性价比优势。中小型压铸机中,锁模力 50 吨以下 基本为热室机,单机价格在 15 万以下。锁模力 100 吨以上均为冷室机,其价格随锁模力 的增加同步上升。1000 吨以上大型压铸机价格增长幅度明显加快,锁模力高于 5000 吨的超大型压铸机裸机单价在 2500 万以上,周边配套设备组成的压铸岛通常再增加 20%~30% 的费用,大型压铸机因技术壁垒高而具备更好的盈利能力。 冷室压铸机是市场的主要品类,国产机在大吨位领域仍有较大进口替代空间。2020 年我国存量压铸机从台数上看,热室机占比 25%,冷室机占比 75%。 但考虑到热室机单价远低于冷室机,从金额上估算冷室机占压铸机总市场规模的 85%以上。 从锁模力吨位上看,1000 吨以下机型市场国产机占有近 90%的份额,进口机型在 2000 吨以上大型机领域仍占有近 4 成的份额,未来大型机国产化仍有较大空间。 从国内市场竞争格局看,力劲在冷室机和热室机领域均占有绝对主导地位。截至 2020 年力劲冷室机、热室机在存量市场占有率分别为 49%和 63%。 冷室机领域 TOP5 厂商合计占有 79%的份额,除力劲外,伊之密占有 14%的份额,其次 为东芝 8%、东洋 5%,行业顶级品牌瑞士布勒在国内份额 3%。热室机领域 TOP5 厂商合 计占有 83%的份额,除力劲外,国产品牌震高、兴行、锐达分别占有 7%、5%、5%的份 额,热室机欧洲第一品牌瑞典富来在国内占有 3%的市场份额。

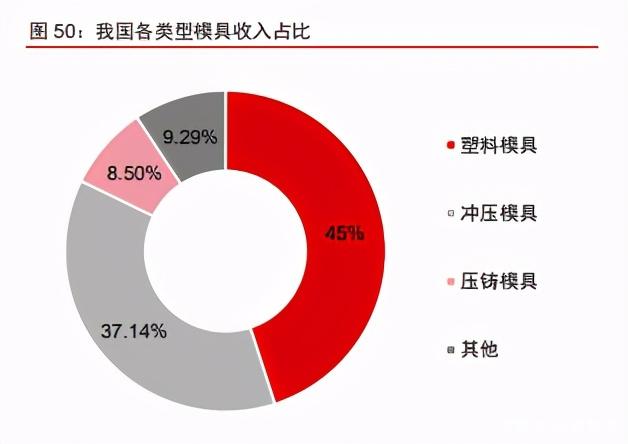

特斯拉一体压铸技术使力劲拉大了其在 5000 吨以上机型上与竞争对手的相对优势, 压铸机大型化已成为行业趋势。冷室压铸机存量市场从细分吨位段看,力劲科技在 5000 吨以下机型各锁模力吨位段基本占据 50%左右份额,伊之密各吨位段机型市占率在8%~16% 之间波动。瑞士品牌布勒市场份额均在 1000 吨以上机型,并且随着吨位增加市占率提升。 5000 吨以上机型因刚推出市场不久,市场存量机型极少,当前市占率数据难以反映真实 情况。随着特斯拉一体压铸技术导入以及均采购力劲和其子品牌 IDRA 超大吨位压铸机, 力劲目前在 5000吨以上机型与竞争对手优势明显拉大。2020年底布勒发布 5600 吨机型, 并且公布研发 8000 吨机型计划,海天金属亦推出 5000 吨级别机型。这说明在特斯拉一体 压铸工艺驱动下,压铸机大型化趋势已确立。 过去三年我国压铸模具市场规模约 240 亿~260 亿,竞争格局较为分散 2019 年我国模具行业规模约 2727 亿,行业增速受制造业景气影响较大。模具是制造 业核心装备之一,我国模具行业收入从 2007 年的 666 亿增长 至 2017 年的 2966 亿。随着我国出口导向型经济逐渐转型,过去十年间模具行业增速逐渐 降低。2018 年以来模具行业绝对收入出现下降,贸易摩擦导致制造业固定资产投资趋缓 是主要因素。 压铸模具在模具行业占比接近 10%,过去 2~3 市场总规模在 240 亿~260 亿左右。从 产量角度看,过去 10 年间我国模具产量总体呈增加趋势,与行业收入规模趋缓相对应, 说明过去五年间模具行业整体竞争日趋激烈。模具主要分塑料模具、冲压模具和压铸模具。 根据模具行业协会最新的 2012 年鉴数据看,从收入占比看塑料模具占比最高在 45%,冲 压模具占比 37%,压铸模具占比仅 8.5%。通过压铸模具行业专家调研,过去 3 年压铸模 具占模具行业产值接近 10%左右,可以大致推算我国压铸模具行业过去 2~3 年市场总规模 在 240 亿~260 亿左右。

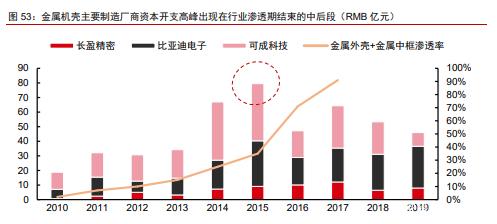

压铸模具行业竞争较为分散,目前我国没有以压铸模具为主业的上市公司。根据压铸 模具行业调研信息,我国压铸模具行业收入最高的企业是广州型腔,2019 年公司收入仅 2 亿左右。其他规模较大的行业头部企业有大连共立、宁波合力、一汽铸造模具等企业。压 铸模具基本为非标产品,难以形成规模效应,同时下游客户较为分散,是压铸行业市场规 模虽然较大但竞争格局分散的主要因素。 一体压铸车体渗透周期预计10~15年 手机结构材质从塑料变为金属,金属结构件行业渗透率提升至 90%大致用时 7 年。2010 年苹果从 iphone4 开始采用金属机壳,并成功引领行业趋势。2013 年 HTC 率先也 采用铝合金外壳,2014 年国产智能手机品牌如小米、华为开始逐步在高端机种中采用金 属机壳。至 2017 年,以金属为主要结构材质的手机占比已达 90%,手机行业机壳金属化 大致用时 7 年时间。 金属机壳加工设备投资高峰出现在金属机壳渗透率提升周期的中后段时间。金属机壳 替代塑料机壳促使零部件企业大量采购 CNC。金属机壳主要生产企业比亚迪电子、可成、 长盈精密在金属机壳渗透率快速提升过程中均大量采购 CNC,固定资产支出同步上行。 2015 年设备采购高峰期三家公司合计资本开支近 80 亿元,是 2010 年的 4.3 倍。比较金 属机壳渗透周期和零部件企业设备投资周期,设备投资高峰出现在金属机壳渗透率提升周 期的中后段时间。

我们预计一体压铸在汽车行业渗透率提升至 90%需要 10~15 年左右,渗透率后期有 可能加速提升。我们将汽车一体压铸变革与手机外壳金属化做类比,2020 年特斯拉开始 导入一体压铸车体类似于 2010 年苹果发布 iphone4,业内其他企业开始探索和跟进。手 机行业用 7 年左右时间将金属机壳渗透率提升至 90%左右,考虑到汽车行业产品迭代速度 慢于手机行业,我们预计一体压铸车身在汽车行业渗透率提升至 90%需要 10~15 年左右 时间,当行业总体形成共识后,渗透率提升速度有可能加快。 未来 10 年压铸机及系统行业 CAGR 约 59% 一体压铸全铝车身在燃油车方面同样具备经济性,车体轻量化减排收益是车身改为一 体压铸增加成本的 4.4 倍。2019 年欧盟正式通过碳排放新标,新政策要求 2020 年欧盟出 售的新车平均 CO2 排放标准为 95g/km,2025/2030 年 CO2 平均排放量较 2021 年减少 15%/37.5%,对应排放标准为 81/59g/km,而 2018 年主流车企燃油车排放在 120g/km 水 平,未来排放每高出 1g 罚款 95 欧元,燃油车减排压力巨大。统计数据显示,汽车重量下 降 10%,燃油消耗下降 6%~8%。若总重 1.4 吨的 B 级车的车体从全钢焊接改为一体压铸 工艺,白车身重量有望从 350kg 左右下降 35%至 230kg 左右。虽然 车身成本预计增加 1200 元,但整车重量下降近 9%,油耗可下降 6%,单车排放从 120g/km 下降 7.2g,按照欧盟新政可少缴纳罚款 5290 元,是车身钢改铝增加成本的 4.4 倍。 我们认为到 2030 年全球车体+车门压铸机系统总投资额 1735 亿元,未来十年行业市 场空间 CAGR59%。根据中信证券研究部新能源车组的预测,到 2030 年全球乘用车总销 量预计在 1 亿辆左右,其中新能源车占比预计在 40%。我们认为一体压铸工艺在行业渗透 周期 10~15 年,按照上文计算的年产能 10 万辆车体+车门相对应压铸机+附属设备(压铸 岛)投资额 4.3 亿元,对压铸机系统到 2030 年市场空间进行敏感性分析。通过分析,我 们认为到 2030 年一体压铸技术在全球新能源车渗透率 70%左右,燃油车领域渗透率 20% 的假设比较合理,此时对应压铸机系统总投资额在 1735 亿。根据龙头企业现有订单分析, 2021 年一体压铸相关压铸机系统市场规模在 10 亿左右。假设未来十年行业增速线性增长, 则预计该行业到 2030 年当年压铸机系统市场规模在 650 亿元,未来十年 CAGR59%。若 加上汽车座椅结构件压铸需求,则市场空间有望较 1735 亿元再增加 30%。 我们认为到 2030 年全球压铸模具总投资额 363 亿元,未来十年行业市场空间 CAGR60%。按照上文计算的年产能 10 万辆车体+车门相对应压铸模具投资额 0.9 亿元对 2030 年市场空间进行敏感性分析。同样假设到 2030 年一体压铸技术在全球新能源车渗透 率 70%,燃油车领域渗透率 20%,此时对应压铸模具总投资额在 363 亿。预计 2021 年一 体压铸相关模具市场规模在 2 亿左右。假设未来十年行业增速线性增长,则预计 2030 年 该行业压铸模具市场规模在 137 亿元,对应未来十年 CAGR60%。若加上汽车座椅结构件 压铸需求,则市场空间有望较 363 亿元再增加 30%。上述市场空间计算未考虑单线备用模 具、车型换代的模具需求以及模具损耗的影响,实际压铸模具市场规模要明显大于计算值。 压铸机大型化带来多领域新增需求,应用范围拓展空间广阔 建筑行业采用压铸铝模板替代传统木模板,对压铸机新需求拉动与汽车行业相近。建筑行业钢筋混凝土浇筑需要预先搭建模板,传统木制模板仅能循环 3~4 次,废弃后造成大 量建筑垃圾,中国每年 1/3 的木材消耗于建筑模板领域,造成巨大木材资源消耗。近年来 国家大力拖进铝模板替代传统木模板。2020 年住建部《住房和城乡建设部关于推进建筑 垃圾减量化的指导意见》中强调推广绿色施工:“提高临时设施和周转材料的重复利用率。 施工现场办公用房、宿舍、围挡、大门、工具棚、安全防护栏杆等推广采用重复利用率高 的标准化设施。鼓励采用工具式脚手架和模板支撑体系,推广应用铝模板、金属防护网、 金属通道板、拼装式道路板等周转材料。鼓励施工单位在一定区域范围内统筹临时设施和 周转材料的调配。”铝合金模板具有重复利用次数多(100 次以上)、重量轻、耐腐蚀、浇 筑表面优良等优点,是目前建筑行业主要的木模板替代方式。铝模板因尺寸较大(长度大 于 500mm)过去因没有大尺寸成型的压铸机,传统铝模板制造工艺以钣金折弯焊接为主, 成本较高。一体压铸技术带来压铸机大型化趋势,采用压铸工艺制造建筑铝模板成本低于 钣金折弯焊接工艺。因建筑行业年产值高于汽车行业,我们预计建筑行业对压铸机需求与 车身结构件市场为同一量级。未来随着建筑铝模板替代木模板,铝模板需求有望成为继车 身结构件一体压铸后,开辟大型压铸机另一大增长空间。 5G 基站外壳、重卡发动机变速箱壳体减重是近期大型压铸机需求重点。传统 4G 基 站外壳采用钣金折弯工艺生产,5G 基站发热量大,需要在外壳添加散热翅片,仍然采用 钣金焊接工艺成本过高。改用大型压铸机压铸 5G 基站外壳具备更好的经济性,5G 成为拉 动大型压铸机需求重要领域。商用车发动机和变速箱壳体过去为铸铁材质,目前重卡等商 用车减重成为行业趋势,采用铝合金替代铸铁制造发动机和变速箱壳体成为行业趋势。因 重卡发动机、变速箱尺寸较大,重卡动力件外壳铝替代钢将有效拉动大型压铸机需求。

压铸机大型化后将具备在更多领域替代钣金焊接工艺的潜力。相同尺寸的结构件,铝 合金一体压铸工艺成本低于铝制钣金焊接工艺,略高于钢制焊接工艺。因此对于结构不太 复杂,但因尺寸较大无法用压铸技术实现、而采用铝制钣金焊接工艺的产品结构件,在压 铸机大型化后绝大部分都有改为压铸工艺生产的潜力,如高铁部分结构件、扶梯端头结构 件、部分飞机结构件、家具结构件、围栏、门窗、遮阳罩、路灯等。而钢制结构件产品改 为铝压铸工艺虽然会增加部分成本,但如果考虑因减重而降低能耗功效,从而降低全生命 周期成本,则也有望改为铝压铸工艺,如商用车车体、磁悬浮车体结构件、无人机和直升 机结构件、挖掘机上装结构件、电动自行车摩托车结构件等。 来源:未来智库官网 |

.jpg)

.jpg)

.jpg)

.jpg)